RESOLUÇÃO SEFAZ Nº 358 DE 13 DE DEZEMBRO DE 2018

O SECRETÁRIO DE ESTADO DE FAZENDA E PLANEJAMENTO, no uso de suas atribuições legais, tendo em vista o disposto nos § 4º e§ 6º, do artigo 8º, da Lei Complementar federal nº 87, de 13 de setembro de 1996, nos § 7º, 10 e 13, do art. 24, da Lei Estadual nº 2.657, de 26 de dezembro de 1996, e no § 6º, do art. 5º, do Livro II do Regulamento do ICMS (RICMS/00) aprovado pelo Decreto nº 27.427, de 17 de novembro de 2000, e o disposto no Processo nº E-04/044/284/2017,

R E S O L V E:

Art. 1º Compete à Subsecretaria de Estado de Receita – SSER divulgar, por meio de Portaria SSER, as listas de Preços Médios Ponderados a Consumidor Final – PMPF para determinação da base de cálculo de retenção do imposto na sujeição passiva por substituição tributária em relação às operações com cerveja e chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas e nas demais operações com bebidas alcoólicas.

(Nota: vide a Portaria SSER nº 174/2019)

§ 1º O PMPF será obtido a partir de pesquisas de preços a consumidor final usualmente praticado no mercado, em condições de livre concorrência.

§ 2º Preços promocionais não farão parte do levantamento de valores.

3º As entidades representativas dos setores econômicos poderão a qualquer momento propor a atualização dos valores constantes das listas referidas no caput deste artigo a partir dos resultados de levantamento de preços por elas encomendadas a órgãos de pesquisa de reputação idônea não vinculada às citadas entidades, conforme método de apuração a ser definido pela SSER.

§ 4º Os fabricantes poderão a qualquer momento propor a inclusão de novos produtos no mercado do Estado do Rio de Janeiro não constantes da lista referida no caput deste artigo.

§ 5º Não havendo levantamento de preços efetuado por órgão oficial de pesquisa ou pela Secretaria de Estado de Fazenda, poderão ser utilizadas as pesquisas de outras Unidades Federativas, não se aplicando o método de apuração mencionado no § 3º deste artigo.

§ 6º Incluem-se nas listas a que se refere o caput deste artigo, as embalagens com volumes que apresentem variações de até 10% (dez por cento).

Art. 2º Os preços estabelecidos nesta Resolução servirão como base de cálculo do ICMS para a retenção, pelo contribuinte substituto, das vendas que efetuar a qualquer destinatário, independentemente do sistema de distribuição utilizado.

Art. 3º O disposto no artigo 2º desta Resolução aplica-se às operações internas e às interestaduais cujo destinatário esteja localizado no Estado do Rio de Janeiro, observando-se o disposto no § 1º, do artigo 21 e § 13º, do artigo 24, todos da Lei Estadual nº 2.657/96, e os protocolos firmados no âmbito do CONFAZ, em que o Estado do Rio de Janeiro seja signatário.

Parágrafo único – Para a apuração do ICMS devido por substituição tributária é assegurada ao contribuinte substituto, após a aplicação da alíquota correspondente sobre o preço, previsto no artigo 1º desta Resolução, a dedução do imposto devido por sua própria operação.

Art. 4º A base de cálculo de substituição tributária referida no art. 1º desta Resolução não será aplicada nas seguintes hipóteses:

I – em que haja decisão administrativa ou judicial que vede a utilização do PMPF como base de cálculo para substituição tributária.

II – operações com cerveja e chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas e nas demais operações com bebidas alcoólicas, cujos itens não constam nas listas referidas no caput do artigo 1º desta Resolução.

III – nas operações internas dos itens constantes das listas referidas no caput do artigo 1º desta Resolução, em que o valor unitário do produto na operação própria do contribuinte substituto seja igual ou superior a 90% (noventa por cento) do PMPF vigente.

IV – nas operações interestaduais dos itens constantes das listas referidas no caput do artigo 1º desta Resolução, em que o valor unitário do produto na operação própria do contribuinte substituto seja igual ou superior a 80% (noventa por cento) do PMPF vigente.

Parágrafo Único – Nas hipóteses referidas no caput desse artigo, a base de cálculo do imposto devido em razão da substituição tributária será o preço praticado pelo contribuinte substituto, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor resultante da aplicação de percentual de margem de valor agregado constante nos itens 1 e 29 do Anexo I, do Livro II, do Regulamento do ICMS aprovado pelo Decreto nº 27.427/00.

Art. 5º As entidades representativas dos setores econômicos, por ocasião de levantamento de preços por elas encomendadas a órgãos de pesquisa de reputação idônea não vinculada às citadas entidades, deverão apresentar no prazo e ao setor responsável, a serem definidos em ato da SSER, as informações da seguinte forma:

I – em meio magnético ou óptico, formado por registros, no leiaute especificado no Anexo I desta Resolução, compostos por dados cadastrais de cada ponto de venda ao consumidor final dos produtos por ele comercializados.

II – em meio magnético ou óptico, formado por registros, no leiaute especificado no Anexo II desta Resolução, compostos por informações dos produtos comercializados pelo contribuinte, com suas respectivas marcas e embalagens.

§ 1º Após a análise, pelo setor responsável, dos arquivos definidos nos incisos I e II deste artigo, as entidades representativas dos setores econômicos deverão consolidar os resultados de levantamento de preços por elas encomendadas aos órgãos de pesquisa, de reputação idônea não vinculada às citadas entidades, em meio magnético ou óptico, formado por registros, no leiaute especificado e a ser definido pela SSER.

§ 2º A Subsecretaria de Estado de Receita – SSER poderá, por meio de Portaria SSER, solicitar as entidades representativas dos setores econômicos outras informações para a conclusão da análise dos resultados de levantamento de preços por elas encomendadas aos órgãos de pesquisa.

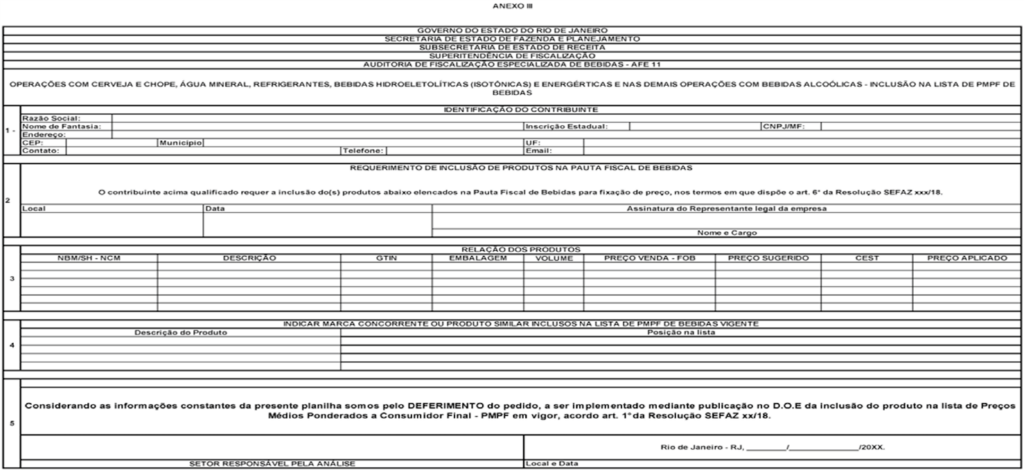

Art. 6º As propostas de inclusão de produtos novos no mercado do Estado do Rio de Janeiro que não constem nas listas referidas no caput do artigo 1º desta Resolução, deverão ser encaminhadas pelos fabricantes à Auditoria Fiscal Especializada de Bebidas – AFE 11, através do e-mail: ife11@fazenda.rj.gov.br, em formato .pdf, através dos seguintes procedimentos:

I – Preenchimento da planilha de inclusão de produtos novos no PMPF, no leiaute especificado no Anexo III desta Resolução.

II – Cópia de instrumento que comprove ser o representante legal da empresa.

III – Cópia das NFe (Nota Fiscal Eletrônica) ou NFC-e (Nota Fiscal de Consumidor Eletrônica) relativas as saídas mais recentes, contendo os produtos a serem incluídos no mercado do Rio de Janeiro, caso já ocorra a fabricação, distribuição ou comercialização do produto em outro Estado da Federação.

IV – Cópia das listas de Preços Médios Ponderados a Consumidor Final – PMPF que estejam em vigor em outras Unidades da Federação (UF) em que o produto sugerido para inclusão esteja abrangido nas referidas.

V- Indicar obrigatoriamente no campo específico do anexo III, o produto similar constante nas listas, que estejam em vigor, referidas do caput do artigo 1º desta Resolução.

§ 1º A Auditoria Fiscal Especializada de Bebidas – AFE 11 deverá enviar ao setor responsável pela análise da inclusão de produtos novos no mercado do Estado do Rio de Janeiro não constante nas listas referidas no caput do artigo 1º desta Resolução toda documentação recebida por ela ao referido setor que será definido por ato próprio da SSER.

§ 2º O setor responsável pela análise da inclusão de produtos novos no mercado do Estado do Rio de Janeiro não constante nas listas referidas no caput do artigo 1º desta Resolução, ainda, poderá solicitar ao requerente outras informações para a conclusão da análise do valor sugerido.

§ 3º Caso o setor responsável pela análise, concorde com o preço sugerido pelo fabricante, deverá encaminhar, via e-mail corporativo para a SSER os dados necessários para publicação da inclusão do produto novo na lista de Preços Médios Ponderados a Consumidor Final que estiver vigente.

§ 4º A SSER, caso concorde com a análise, publicará Portaria SSER incluindo o novo produto e o seu respectivo preço sugerido na lista, em vigor, do caput do artigo 1º desta Resolução.

§ 5º O setor responsável pela análise poderá indeferir o preço sugerido pelo fabricante, informando os motivos do indeferimento e inclusive apresentar sugestão de preço com base em produtos similares constantes das listas, em vigor, a que se refere o caput do artigo 1º desta Resolução, o qual deverá ser aceito expressamente pelo fabricante.

Art. 7º Esta Resolução revoga as Resoluções SEFAZ nº 789/2014 e SEFAZ nº 185/2017, permanecendo em vigor os seus respectivos anexos até nova publicação pela SSER das novas listas de Preços Médios Ponderados a Consumidor Final – PMPF para determinação da base de cálculo de retenção do imposto na sujeição passiva por substituição tributária em relação às operações com cerveja e chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas e nas demais operações com bebidas alcoólicas.

Art. 8º Esta Resolução entrará em vigor na data de sua publicação, ficando revogada a Resolução SEFAZ nº 821, de 18 de dezembro de 2014.

Rio de Janeiro, 13 de dezembro de 2018

LUIZ CLÁUDIO FERNANDES LOURENÇO GOMES

Secretário de Estado de Fazenda e Planejamento

ANEXO I

LEIAUTE DO REGISTRO REFERIDO NO INCISO I DO ARTIGO 5º DESTA RESOLUÇÃO

| Campo | Conteúdo | Descrição | Tamanho | Formato | Posição inicial | Posição final |

| 01 | CNPJ-CPF | (Nota 1) | 2 | Numérico | 1 | 2 |

| 02 | CNPJ – CPF | CNPJ ou CPF do Ponto de Venda | 14 | Numérico | 3 | 16 |

| 03 | Razão Social | Razão social do Ponto de Venda | 30 | Alfanumérico | 17 | 46 |

| 04 | CEP | CEP do Ponto de Venda | 8 | Numérico | 47 | 54 |

| 05 | Endereço | Rua-Número-Complemento do Ponto de Venda | 70 | Alfanumérico | 55 | 124 |

| 06 | Bairro | Bairro do Ponto de Venda | 20 | Alfanumérico | 125 | 144 |

| 07 | Município | Município do Ponto de Venda | 20 | Numérico | 145 | 164 |

| 08 | Segmento de Comercialização | (Nota 2) | 2 | Numérico | 165 | 166 |

| 09 | Canal de Comercialização | (Nota 2) | 2 | Numérico | 167 | 168 |

Nota 1: Para cada Ponto de Venda, deve-se preencher o campo CNPJ-CPF com o seu respectivo código.

| CNPJ-CPF | Código |

| CNPJ | 01 |

| CPF | 02 |

Nota 2: Para cada Canal e Segmento de Comercialização, deve-se preencher os campos com o seus respectivos códigos.

| Segmento | Código Segmento | Canal | Código Canal |

| Autosserviço | 01 | Hipermercados e Supermercados com mais de 20 caixas | 01 |

| Autosserviço | 01 | Supermercados de 5 a 19 caixas | 02 |

| Autosserviço | 01 | Depósitos com vendas a consumidor final | 03 |

| Autosserviço | 01 | Adegas com vendas a consumidor final | 04 |

| Autosserviço | 01 | Distribuidores multimarcas com vendas a consumidor final | 05 |

| Mercado Tradicional | 02 | Supermercados com menos de 5 caixas | 06 |

| Mercado Tradicional | 02 | Minimercados | 07 |

| Mercado Tradicional | 02 | Mercearias | 08 |

| Mercado Frio | 03 | Bares | 09 |

| Mercado Frio | 03 | Restaurantes | 10 |

| Mercado Frio | 03 | Padarias | 11 |

| Mercado Frio | 03 | Lojas de Conveniência | 12 |

| Mercado Frio | 03 | Casa Noturna | 13 |

| Mercado Frio | 03 | Hotel | 14 |

| Mercado Frio | 03 | Lanchonetes | 15 |

Formato dos campos

Numérico: Sem sinal, não compactado, alinhado à direita, suprimidos a vírgula, pontos ou hífen, se houver. Na ausência de informação, os campos deverão ser preenchidos com zeros.

Alfanumérico: Alinhado à esquerda, com as posições não significativas em branco. Na ausência de informação, os campos deverão ser preenchidos com brancos.

Observação: O contribuinte tem a opção de encaminhar as informações em planilha Excel, separando os campos por células.

ANEXO II

LEIAUTE DO REGISTRO REFERIDO NO INCISO II DO ARTIGO 5º DESTA RESOLUÇÃO

| Campo | Conteúdo | Descrição | Tamanho | Formato | Posição inicial | Posição final |

| 01 | Raiz CNPJ – Substituto | Raiz da inscrição do substituto no CNPJ | 8 | Numérico | 1 | 8 |

| 02 | Razão Social | Razão social do substituto | 30 | Alfanumérico | 9 | 38 |

| 03 | Marca Comercial | Nome da marca do produto, inclusive sabor | 20 | Alfanumérico | 39 | 58 |

| 04 | Produto | (Nota 1) | 2 | Numérico | 59 | 60 |

| 05 | Tipo | (Nota 2) | 2 | Numérico | 61 | 62 |

| 06 | Embalagem | (Nota 3) | 2 | Numérico | 63 | 64 |

| 07 | Descartável-Não descartável | (Nota 4) | 2 | Numérico | 65 | 66 |

| 08 | Volume (ml) | Volume da embalagem em mililitros | 5 | Numérico | 67 | 71 |

| 09 | GTIN | Código de barras da unidade tributável | 13 | Numérico | 72 | 85 |

Nota 1: Para cada produto, deve-se preencher o campo com o seu respectivo código

| Produto | Código |

| Cerveja | 01 |

| Chope | 02 |

| Refrigerante | 03 |

| Água | 04 |

| Isotônico | 05 |

| Energético | 06 |

| Aguardente Vínica / Grappa | 07 |

| Aperitivo, Amargo, BItter e Similares | 08 |

| Bebida Alcoólica Mista, Batida e Similares | 09 |

| Bebida Ice | 10 |

| Cachaça/ Aguardente de Cana | 11 |

| Catuaba | 12 |

| Conhaque, Brandy e Similares | 13 |

| Cooler | 14 |

| Derivados de Vodka | 15 |

| Gin | 16 |

| Jurubeba e Similares | 17 |

| Licor e Similares | 18 |

| Pisco | 19 |

| Run | 20 |

| Sangria e Coquetéis | 21 |

| Saquê | 22 |

| Sidra | 23 |

| Steinhaeger | 24 |

| Tequila | 25 |

| Uísque / Bourbon | 26 |

| Vermute e Similares | 27 |

| Vodka | 28 |

Nota 2: Para cada tipo, deve-se preencher o campo com o seu respectivo código

| Produto | Tipo | Código |

| Cerveja/Chope | Com Álcool | 01 |

| Cerveja/Chope | Sem Álcool | 02 |

| Refrigerante | Normal | 03 |

| Refrigerante | Light | 04 |

| Refrigerante | Zero | 05 |

| Refrigerante | Diet | 06 |

| Água | Sem Gás | 07 |

| Água | Com Gás | 08 |

| Isotônico | – | 00 |

| Energético | – | 00 |

| Aguardente Vínica / Grappa | – | 09 |

| Aperitivo, Amargo, BItter e Similares | – | 10 |

| Bebida Alcoólica Mista, Batida e Similares | – | 11 |

| Bebida Ice | – | 12 |

| Cachaça/ Aguardente de Cana | – | 13 |

| Catuaba | – | 14 |

| Conhaque, Brandy e Similares | – | 15 |

| Cooler | – | 16 |

| Derivados de Vodka | – | 17 |

| Gin | – | 18 |

| Jurubeba e Similares | – | 19 |

| Licor e Similares | – | 20 |

| Pisco | – | 21 |

| Run | – | 22 |

| Sangria e Coquetéis | – | 23 |

| Saquê | – | 24 |

| Sidra | – | 25 |

| Steinhaeger | – | 26 |

| Tequila | – | 27 |

| Uísque / Bourbon | – | 28 |

| Vermute e Similares | – | 29 |

| Vodka | – | 30 |

Nota 3: Para cada Embalagem, deve-se preencher o campo com o seu respectivo código

| Embalagem | Código |

| Barril | 01 |

| Lata | 02 |

| Pet | 03 |

| Vidro | 04 |

| Outro | 05 |

Nota 4: Para cada Embalagem, deve-se preencher o campo Descartável-Não Descartável com o seu respectivo código

| Descartável-Não Descartável | Código |

| Descartável | 01 |

| Não Descartável | 02 |

Formato dos campos

Numérico: Sem sinal, não compactado, alinhado à direita, suprimidos a vírgula, pontos ou hífen, se houver. Na ausência de informação, os campos deverão ser preenchidos com zeros.

Alfanumérico: Alinhado à esquerda, com as posições não significativas em branco. Na ausência de informação, os campos deverão ser preenchidos com brancos.

Observação: O contribuinte tem a opção de encaminhar as informações em planilha Excel, separando os campos por células

ANEXO III